La Legge di Bilancio 2021, Legge 178/2020, articolo 1, commi dal 1051 al 1067, ha esteso anche per il 2021 e 2022 la disciplina agevolativa del Credito di Imposta Industria 4.0 già introdotta dalla precedente Legge di Bilancio per il 2020 (Legge 160/2019, Art. 1 commi 184-197).

Di seguito si riepilogano le principali caratteristiche di questa importante agevolazione.

I beneficiari dell’agevolazione

L’agevolazione è riconosciuta alla generalità delle imprese residenti in Italia.

Di conseguenza, possono beneficiare dell’agevolazione anche le imprese agricole che producono reddito agrario, indipendentemente dal Regime IVA adottato.

Limitatamente agli investimenti nei c.d. beni strumentali “generici”, ossia beni con caratteristiche diverse da quelli elencati negli allegati A e B, Legge n. 232/2016, l’agevolazione è riconosciuta anche ai lavoratori autonomi (professionisti).

La fruizione del beneficio, infine, è subordinata al rispetto delle normative sulla sicurezza nei luoghi di lavoro e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori (DURC).

I beni agevolabili

Il credito d’imposta compete per gli investimenti in beni strumentali materiali e immateriali nuovi, destinati a strutture produttive situate nel territorio nazionale.

Dal beneficio restano esclusi gli investimenti:

- nei veicoli di cui all’art. 164, comma 1, TUIR (autovetture, autocaravan, ciclomotori, motocicli, aeromobili da turismo, navi e imbarcazioni da diporto, ancorché utilizzati esclusivamente per l’esercizio dell’impresa; possono invece fruire dell’agevolazione gli investimenti nei veicoli non espressamente richiamati dall’art. 164, comma 1, TUIR, tra i quali, ad esempio, autocarri, trattori stradali, autoarticolati e autosnodati, autoveicoli per trasporti specifici, ecc.);

- nei beni materiali strumentali per i quali il D.M. 31/12/1988 prevede un coefficiente di ammortamento inferiore al 6,5%;

- in fabbricati e costruzioni;

- nei beni gratuitamente devolvibili delle imprese operanti in concessione e a tariffa nei settori dell’energia, dell’acqua, dei trasporti, delle infrastrutture, delle poste e telecomunicazioni, della raccolta e depurazione delle acque di scarico e dello smaltimento rifiuti;

- nelle condotte e condutture utilizzate dalle industrie di imbottigliamento delle acque minerali, dagli stabilimenti termali e per la produzione e distribuzione di gas naturale.

A differenza della precedente agevolazione di cui alla Legge n. 160/2019, c.d. “Legge di Bilancio 2020”, nell’ambito oggettivo di applicazione del nuovo credito d’imposta sono inclusi anche gli investimenti in beni immateriali nuovi diversi da quelli elencati nell’allegato B, Legge n. 232/2016 [1].

[1] sul punto la relazione illustrativa al DDL “Bilancio 2021” precisa che l’agevolazione intende promuovere l’avanzamento digitale delle imprese, incentivando anche gli investimenti in software, sistemi, piattaforme e applicazioni non riconducibili al progetto Trasformazione 4.0.

Il periodo di effettuazione degli investimenti

Sotto il profilo temporale, l’agevolazione opera per gli investimenti effettuati:

- dal 16/11/2020 al 31/12/2022;

- entro il maggior termine del 30/06/2023, a condizione che, entro il 31/12/2022, l’ordine di acquisto sia stato accettato dal fornitore e siano stati pagati acconti in misura almeno pari al 20% del costo di acquisizione dei beni agevolabili.

La decorrenza delle nuove misure del credito d’imposta (maggiorate rispetto a quanto previsto dalla disciplina agevolativa introdotta dalla Legge n. 160/2019) assume quindi valenza retroattiva per gli investimenti effettuati nel periodo 16/11/2020 - 31/12/2020.

Al fine di collocare l’effettuazione dell’investimento nel periodo in cui opera l’agevolazione, occorre aver riguardo alle regole generali della competenza previste dall’art. 109, TUIR (per i beni mobili rileva la data della consegna o spedizione, oppure, se diversa e successiva, la data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale sul bene).

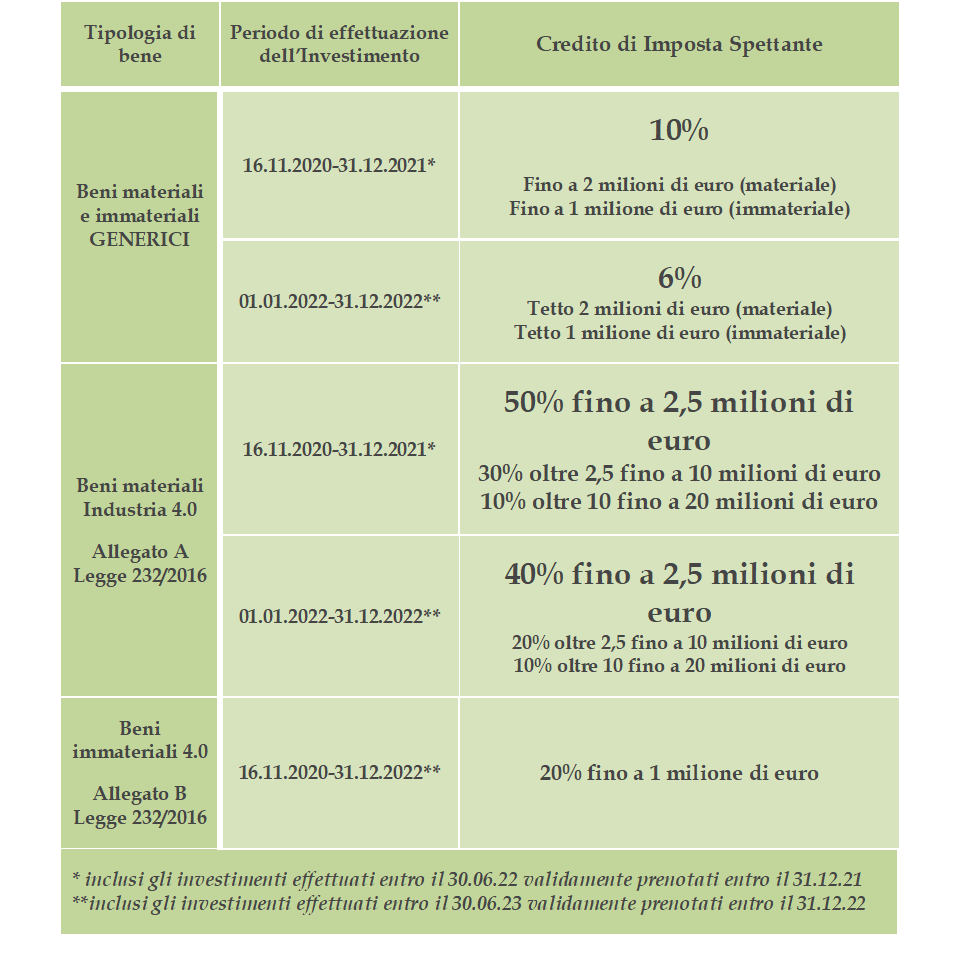

La misura del credito d’imposta

La misura del credito d’imposta è differenziata in base alla tipologia dei beni agevolabili.

Di seguito si propone una tabella riassuntiva di aliquote e massimali di spesa del credito d’imposta per investimenti in beni strumentali ex Legge di Bilancio 2021:

Si ricorda che il costo del bene deve essere individuato ai sensi dell’art. 110, comma 1, lett. b), TUIR, ossia comprensivo degli oneri accessori di diretta imputazione, con esclusione degli interessi passivi e delle spese generali. Per gli investimenti in leasing, rileva il costo sostenuto dal locatore per l’acquisto dei beni.

Modalità di utilizzo del credito d’imposta

Il credito d’imposta in esame è utilizzabile esclusivamente in compensazione, nel modello F24, per il pagamento di imposte e contributi, in tre quote annuali di pari importo (nella precedente disciplina cinque), a decorrere:

- dall’anno di entrata in funzione dei beni “generici” (ossia dei beni diversi da quelli di cui agli allegati A e B, Legge n. 232/2016);

- dall’anno in cui è intervenuta l’interconnessione per gli investimenti in beni di cui agli allegati A e B, Legge n. 232/2016.

Qualora l’interconnessione avvenga in un periodo d’imposta successivo a quello di entrata in funzione del bene, il credito d’imposta può essere fruito per la parte spettante riconosciuta sui beni “generici”, con riferimento alla data della loro entrata in funzione (nella misura del 10% o 6%).

Per gli investimenti in beni “generici” effettuati nel periodo 16/11/2020 - 31/12/2021 da soggetti con ricavi o compensi inferiori a € 5 milioni, il credito d’imposta è utilizzabile in compensazione in un’unica quota annuale.

Gli adempimenti

Le imprese che effettuano investimenti in beni materiali ed immateriali di cui agli allegati A e B, Legge n. 232/2016, sono tenute a predisporre una perizia (rilasciata da un ingegnere o un perito industriale) o un attestato di conformità (rilasciato da un ente di certificazione accreditato), da cui risulti che i beni possiedono caratteristiche tecniche tali da includerli negli elenchi di cui agli allegati A e B, Legge n. 232/2016, e che sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

Per i suddetti beni, qualora il costo unitario sia pari o inferiore a € 300.000 (Iva esclusa), la perizia può essere sostituita da una dichiarazione resa dal legale rappresentante ai sensi della Legge 445/2000.

È poi richiesta la trasmissione di un’apposita comunicazione al Ministero dello Sviluppo Economico, le cui modalità e termini dovranno essere definite da un apposito provvedimento.

Da ultimo, e con riferimento a tutte le tipologie di beni agevolabili, i soggetti beneficiari sono tenuti a conservare, a pena di revoca dell’agevolazione, la documentazione attestante l’effettivo sostenimento del costo e la corretta determinazione dell’importo agevolabile.

A tal fine, le fatture e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento alla disciplina agevolativa (ad esempio la dicitura: “Acquisto per il quale è riconosciuto il credito d’imposta ex all’art. 1, commi da 1051 a 1063, Legge n. 178/2020”).

In ordine alle modalità di pagamento delle fatture riferite all’acquisto ai beni agevolabili, si ritiene sia necessario conservare la relativa documentazione (bonifici, assegni, piani di rateizzazioni, ecc) da esibire in caso di controlli da parte dell’Agenzia delle Entrate.

Cessione dei beni agevolati

Non è previsto nessun pregiudizio nel caso in cui la cessione del bene strumentale avvenga dopo il 31/12 del secondo anno successivo a quello della sua entrata in funzione o dell’interconnessione, in questa ipotesi è pertanto possibile continuare ad utilizzare il Credito d’Imposta maturato. Esempio Bene acquistato e messo in funzione nel corso del 2020, potrà esser ceduto a partire dal 01/01/2023.

Qualora invece, il bene agevolato sia ceduto a titolo oneroso o destinato a strutture produttive situate all’estero (ancorché appartenenti al medesimo soggetto) prima del 31/12 del secondo anno successivo a quello della sua entrata in funzione o dell’interconnessione, il credito d’imposta è ridotto in misura corrispondente, escludendo dall’originaria base di calcolo il relativo costo (sul punto siamo in attesa di un chiarimento tecnico).

Il maggior credito d’imposta eventualmente già utilizzato in compensazione deve essere restituito entro il termine di versamento del saldo dell’imposta sui redditi dovuta per il periodo d’imposta in cui si verifica la cessione o il trasferimento del bene all’estero, senza applicazione di sanzioni ed interessi.

Tuttavia, qualora nello stesso periodo di realizzo l’impresa:

- sostituisca il bene originario con un bene strumentale nuovo avente caratteristiche tecnologiche analoghe o superiori a quelle previste dagli allegati A e B, Legge n. 232/2016;

- attesti l’effettuazione dell’investimento sostitutivo, le caratteristiche del nuovo bene e il requisito dell’interconnessione;

è possibile continuare a fruire dell'agevolazione, ancorché il costo di acquisizione del bene sostitutivo sia inferiore a quello del bene sostituito.

Cumulabilità del credito d’imposta

Il credito d’imposta non è tassato ai fini delle imposte sui redditi e dell’IRAP, e non rileva neppure ai fini del rapporto di deducibilità degli interessi passivi e dei componenti negativi di cui agli artt. 61 e 109, comma 5, TUIR.

Il beneficio, secondo quanto prevede la normativa di riferimento, è cumulabile con altre agevolazioni aventi ad oggetto gli stessi costi, a condizione che il cumulo, non comporti il superamento del costo sostenuto.

Con riferimento al rapporto con le principali agevolazione con le quali ci troviamo a confrontarci, si ricorda che:

- rispetto al bando ISI dell’Inail, l’ente stesso ha confermato la cumulabilità (cfr. FAQ n. 5 in tema di “Avviso pubblico ISI Agricoltura 2019-2020”);

- rispetto alla cd Legge Sabatini, è confermata la cumulabilità con credito di imposta per investimenti in beni strumentali Industria 4.0. Tra l’altro si ricorda che la legge Sabatini prevede unicamente un contributo a fondo perduto per abbattere il costo degli interessi passivi relativo ai finanziamenti accesi per l’acquisto di beni strumentali nuovi.

- con riferimento ai PSR la Direzione generale dell’agricoltura e dello sviluppo rurale della Commissione Europea ha affermato che il cumulo è ammesso, precisando però che lo stesso deve rimanere entro i limiti fissati dall’allegato II del Regolamento (UE) n. 1305/2013 il quale relativamente agli investimenti in immobilizzazioni materiali, fissa la percentuale massima del 40%, maggiorabile del 20% per i giovani agricoltori e del 50% per le Regioni meno sviluppate. Sul punto siamo in attesa di necessari chiarimenti da parte dell’Agenzia delle Entrate, Mise e Mipaaf.

Aspetti e dubbi che necessitano di chiarimenti

Nella disciplina innovata restano alcuni rilevanti aspetti su cui si auspicano chiarimenti da parte delle competenti amministrazioni.

In primo luogo, la Legge di Bilancio 2021 risulta carente di un espresso regime transitorio volto ad evitare sovrapposizioni tra la nuova normativa e quella previgente ex L. 160/2019.

Si ritiene che nel caso di investimenti effettuati nel periodo 16/11/2020 – 31/12/2020, spetti al contribuente decidere quale normativa applicare.

NON è stato chiarito quali siano le modalità e i contenuti dell’autocertificazione, sostitutiva della perizia, prevista per gli investimenti inferiori a 300 mila euro.

NON è stato chiarito se il residuo credito di imposta non utilizzato, possa esser utilizzato oltre i termini dei cinque anni (per il Vecchio Credito Industria 4.0 Legge 160/2019) e oltre tre anni (per il Nuovo Credito Industria 4.0 Legge 178/2020).

GLI UFFICI DI COLDIRETTI SIENA SONO A DISPOSIZIONE PER OGNI EVENTUALE CHIARIMENTO